尊凯实业什|皮皮网络电视|么是多晶硅

发布时间:2024-01-14

多晶硅是单质硅的一种形态,是银灰色、有金属色泽的晶体,是以工业硅为原料经一系列的物理化学反应提纯后达到一定纯度的非金属材料。 多晶硅具有半导体的性质,是当代人工智能、自动控制、信息处理、光电转换等广泛应用的半导体产品的基础材料。 当硅中掺杂以施主杂质(V 族元素,如磷、砷、锑等)为主时,以电子导电为主,为 N 型多晶硅。 3)根据技术指标的差别可以

返回尊凯科技有限公司

多晶硅是单质硅的一种形态✿◈,是银灰色✿◈、有金属色泽的晶体✿◈,是以工业硅为原料经一系列的物理化学反应提纯后达到一定纯度的非金属材料✿◈。

多晶硅具有半导体的性质✿◈,是当代人工智能✿◈、自动控制✿◈、信息处理✿◈、光电转换等广泛应用的半导体产品的基础材料✿◈。

当硅中掺杂以施主杂质(V 族元素✿◈,如磷✿◈、砷✿◈、锑等)为主时✿◈,以电子导电为主✿◈,为 N 型多晶硅✿◈。

3)根据技术指标的差别可以将太阳能级多晶硅分为四级✿◈,即特级品✿◈、1 级品✿◈、2 级品✿◈、3 级品✿◈;

可以将多晶硅分为免洗料和非免洗料✿◈,免洗料经检验后可以直接投炉使用✿◈,非免洗料需要经过分拣✿◈、打磨✿◈、清洗等工序方可使用✿◈;

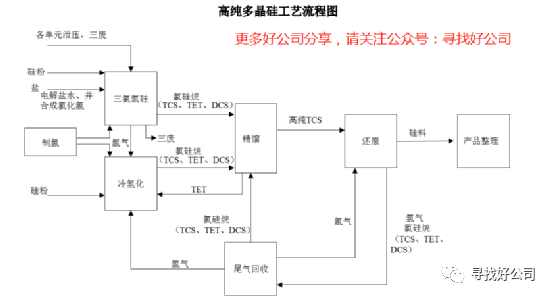

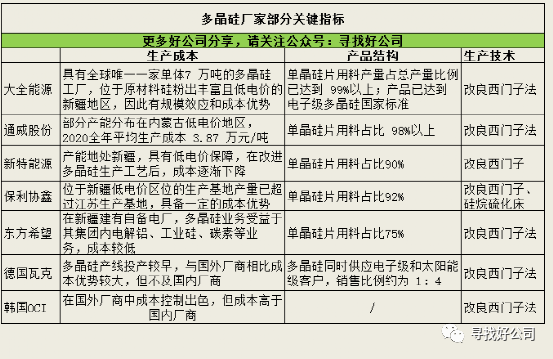

根据中国光伏行业协会的数据✿◈,2020 年我国采用改良西门子法生产的多晶硅约占全国总产量的 97.2%皮皮网络电视✿◈。

改良西门子法是用氯气和氢气合成氯化氢✿◈,氯化氢与工业硅粉在一定的温度下生成三氯氢硅✿◈,然后对三氯氢硅进行分离精馏提纯✿◈,提纯后的三氯氢硅在还原炉内进行化学气相沉积反应生产高纯多晶硅✿◈。

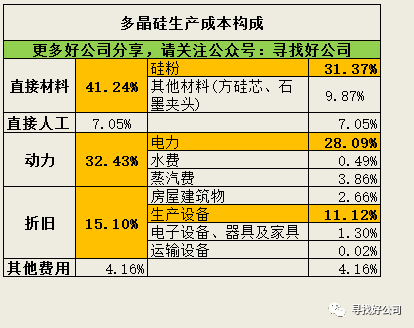

其中✿◈,成本占比较大的主要是工业硅粉(31.37%)✿◈、电力(28.09%)✿◈、折旧(15.01%)✿◈、直接人工(7.05%)✿◈。

多晶硅是光伏产业的基础原材料✿◈,属于大宗商品✿◈,竞争焦点在于技术✿◈,具体体现在产品质量和成本方面皮皮网络电视✿◈。

所以✿◈,分析生产多晶硅企业的公司✿◈,一定要注意公司有没有规模优势✿◈,以及公司是否注重研发✿◈,特别是管理层对研发的重视度✿◈。

同时考察公司的核心技术是否主要体现围绕多晶硅生产的全流程✿◈,重点在提高产品质量✿◈、降低原材料及能源成本方面✿◈。

另外✿◈,由于成本中的折旧占比较高✿◈,分析多晶硅生产厂家的时候✿◈,我们需要特别注意其固定资产减值情况✿◈。

我国多晶硅行业相对国外起步较晚✿◈。我国光伏产业发展早期✿◈,国内企业主要集中在硅片✿◈、光伏电池和光伏组件加工等中游环节✿◈,而附加值较高的上游原材料多晶硅环节由于受到国外技术封锁✿◈,长期高度依赖进口✿◈。

在光伏产业政策的持续驱动下✿◈,随着国内多晶硅厂商技术的突飞猛进✿◈、生产成本的大幅下降✿◈,我国多晶硅行业呈现快速发展的趋势✿◈,产量持续创新高✿◈。

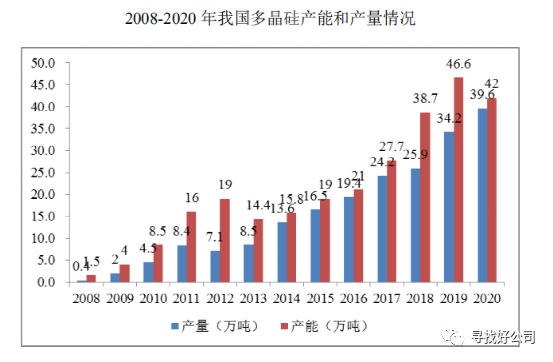

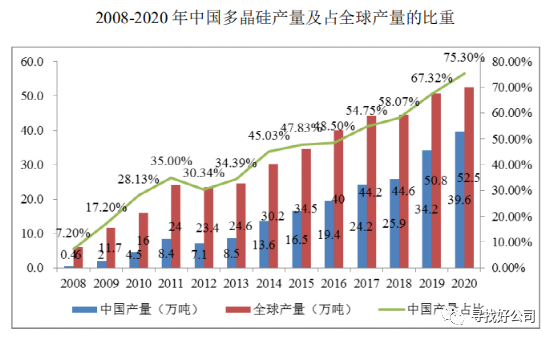

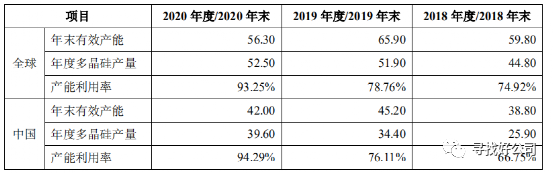

2020 年底✿◈,我国多晶硅产能为 42 万吨✿◈。2020 年度✿◈,我国多晶硅产量达 39.6 万吨✿◈,同比大幅增长 15.1%✿◈,占全球总产量的 75.3%✿◈。2008-2020年✿◈,我国多晶硅产能和产量年复合增长率分别为 32.01%和 46.66%✿◈。

2020 年✿◈,中国多晶硅产量占全球的比重达到了 75.3%✿◈,相对 2019 年提高了 7.98 个百分点✿◈。

一是中国多晶硅企业大规模扩产✿◈,而下游硅片环节的生产制造产能主要集中在中国✿◈,2020 年中国硅片产能✿◈、产量占全球的比重分别为 96.33%✿◈、98.76%✿◈,使中国的多晶硅在自给率逐步提升的同时✿◈,挤压了海外多晶硅企业的市场✿◈;

二是中国多晶硅企业的成本优势愈加明显✿◈,近年来✿◈,国内低成本产能进一步扩张✿◈,而海外主要产能投资较早✿◈、单位投资成本高✿◈,且海外电价皮皮网络电视尊凯实业✿◈、人工成本不具有优势✿◈,整体生产成本远高于国内领先企业✿◈;

三是中国多晶硅企业的产品质量不断提升✿◈,不仅能够满足多晶硅片生产所需✿◈,而且已经能够提供单晶硅片生产所用硅料✿◈。

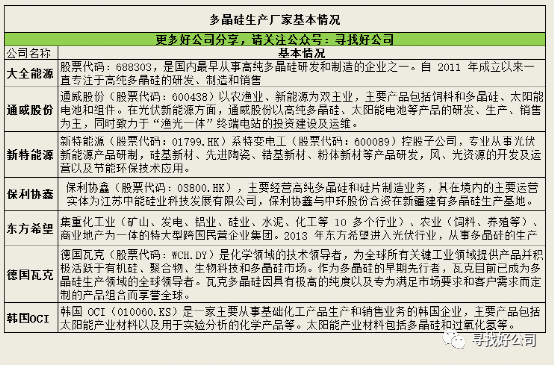

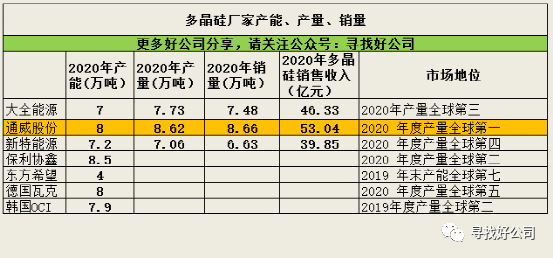

从整体看✿◈,我国高纯多晶硅市场主要参与者包括大全能源(新疆大全)✿◈、通威股份✿◈、保利协鑫✿◈、新特能源✿◈、东方希望✿◈、亚洲硅业等国内企业及德国瓦克✿◈、韩国 OCI 等国外供应商✿◈。

大全能源✿◈、通威股份✿◈、保利协鑫✿◈、新特能源✿◈、东方希望等国内先进企业在2018-2019 年均进行了大规模的产能扩张✿◈,本轮扩张是在技术趋于成熟✿◈、投资成本大幅下降✿◈、行业前景更趋明朗的背景下实施的✿◈,由国内规模和技术水平靠前的高纯多晶硅企业主导的✿◈,新投产能具有产品品质高✿◈、单位投资强度低✿◈、单位产品电耗低等显著优点✿◈。

根据硅业分会统计✿◈,2020 年国内多晶硅产量为 39.6 万吨✿◈,进口量约 10 万吨✿◈,国内企业产量已占我国多晶硅供应总量的79.84%✿◈,较 2019 年增长了 12.52 个百分点✿◈。

根据硅业分会统计✿◈,2020 年我国在产的多晶硅企业主要为大全能源✿◈、通威股份✿◈、新特能源✿◈、保利协鑫✿◈、东方希望✿◈、亚洲硅业✿◈、鄂尔多斯✿◈、内蒙古东立等 8 家企业✿◈。

上述 8 家企业2020 年 6 月底产能占国内多晶硅总产能约 95%✿◈,较 2019 年末提高了约 9 个百分点✿◈。

从产能来看✿◈,2020 年末大全能源✿◈、通威股份✿◈、保利协鑫✿◈、新特能源等 4 家年产能在 5 万吨以上的企业产能合计约 31.7 万吨尊凯实业✿◈,占国内多晶硅总产能的 75.57%✿◈,较 2019 年末提高了约 7.65 个百分点✿◈。

从产量来看✿◈,上述 4 家企业 2020 年产能合计约为 30.2 万吨✿◈,占国内总产量的 76.3%✿◈。

从全球占比来看✿◈,大全能源✿◈、通威股份✿◈、保利协鑫✿◈、新特能源✿◈、德国瓦克等 2020 年产量排名全球前五的多晶硅企业产量共计约 35.8 万吨✿◈,占全球多晶硅总产量的比例达到 68.2%✿◈。

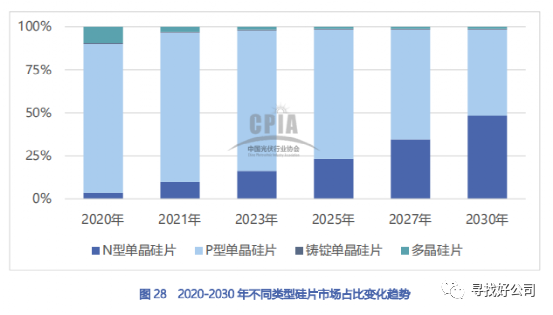

随着单晶硅片用料✿◈、单晶硅片生产成本的降低及单晶产品效率的提高✿◈,单晶技术的性价比逐渐凸显✿◈,逐步成为行业主流技术路线 年单晶硅片出货超过 83GW✿◈,约占全年硅片出货的62%✿◈,较 2018 年提升 20 个百分点✿◈。

根据中国光伏行业协会 2021 年 2 月发布的《中国光伏产业发展路线 年版)》✿◈,随着下游对单晶产品的需求增大✿◈,单晶硅片市场份额将进一步增大✿◈,且 N 型单晶硅片的市场规模将持续提升✿◈。

根据硅业分会《2020 年多晶硅市场评述及后市展望》✿◈,2020 年全球硅片产量为 161GW✿◈,生产硅片消耗的多晶硅数量为 51.3 万吨✿◈,电子级多晶硅需求量 3万吨尊凯实业✿◈,因此✿◈,2020 年全球多晶硅总需求量为 54.3 万吨✿◈,而 2020 年全球多晶硅产量为52.5 万吨✿◈,因此全年多晶硅供应短缺 1.8 万吨✿◈。

从国内来看✿◈,2020 年国内多晶硅产量为39.6 万吨✿◈,进口量约 10 万吨✿◈,因此 2020 年国内多晶硅供应总量约 49.6 万吨✿◈。2020 年全年国内多晶硅消费量总计 50.9 万吨左右尊凯实业✿◈。国内多晶硅供应也存在少量缺口皮皮网络电视✿◈。

2021 年预计光伏下游需求增长✿◈,对多晶硅需求旺盛✿◈,且多晶硅新增产能相对有限✿◈,多晶硅行业供需关系基本平衡✿◈,产能过剩的风险较小✿◈。

一是 2018-2019 年多晶硅行业产能扩充较多✿◈,但光伏行业受到美国“201 法案”✿◈、中国“531 政策”的不利影响✿◈,全球光伏装机规模增速低于多晶硅产能释放速度✿◈;

二是2018-2019 年新增产能较多在年末或年中投产✿◈,且多晶硅生产从投产到达产是产量逐步提升的过程✿◈,当年产能释放有限✿◈。

据《中国能源报》统计✿◈,2019 年全年陆续有 6 家高纯晶硅企业停产检修✿◈,国内在产高纯晶硅企业数量由2018 年初的 24 家✿◈,减少至 2019 年初的 18 家✿◈,再缩减至 2019 年底的 12 家✿◈。

根据中国光伏行业协会《2019-2020 年中国光伏产业年度报告》✿◈,2019 年初全国多晶硅开工企业22 家✿◈,2019 年底✿◈,开工企业数量减少至 12 家✿◈,开工企业数量减少了近 50%✿◈。根据硅业分会《2020 年多晶硅市场评述及后市展望》尊凯实业✿◈,截止 2020 年底尊凯实业✿◈,国内在产多晶硅生产企业数量减少至 11 家✿◈。

相比于改良西门子法✿◈,硅烷流化床法具有投资强度低✿◈、尾气易于回收利用✿◈、硅烷分解温度低✿◈、能耗低✿◈、便于采用流化床连续生产✿◈、项目人员需求少等竞争优势✿◈。

此外✿◈,质量方面✿◈,硅烷流化床法生产的产品的金属杂质✿◈、碳含量等与电子级或太阳能级多晶硅的国家标准要求还有差距✿◈。

近几年来下游行业单晶路线取代多晶路线成为行业主流✿◈,单晶硅片对多晶硅的产品质量要求更高✿◈,带动多晶硅行业由多晶硅片用料为主转变为单晶硅片用料为主✿◈,且N型单晶硅片用料在将来的份额会逐步扩大✿◈。

2020 年大全能源(新疆大全)✿◈、通威股份✿◈、新特能源✿◈、保利协鑫等 4 家产能在 5 万吨以上的企业产量占国内总产量的 76.3%✿◈。

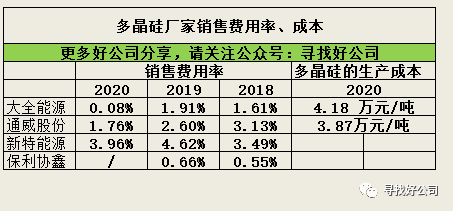

生产成本✿◈:多晶硅属于大宗商品✿◈,生产成本与原材料✿◈、电价成本以及企业运营效率有关✿◈,低成本有利于提升销售毛利率

产品结构✿◈:应用于光伏行业的多晶硅产品中✿◈,单晶硅片用料价格高于多晶硅片用料✿◈,需求缺口大✿◈,因此单晶硅片用料产品比例有助于提高公司毛利水平✿◈。电子级多晶硅价格较太阳能级多晶硅价格高✿◈,盈利能力较强

成本控制方面✿◈,由于新疆盛产硅粉✿◈,加上其电价低✿◈,国内主要厂商几乎都在新疆设厂生产✿◈。同时尊凯实业✿◈,单晶硅片用料在各个厂商中占比快速提升✿◈。大全能源和通威股份这个比例达到了98%✿◈。

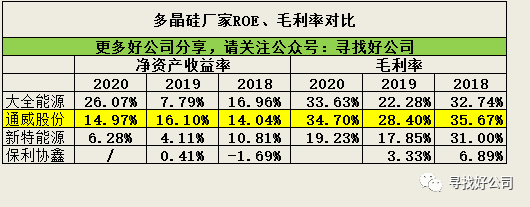

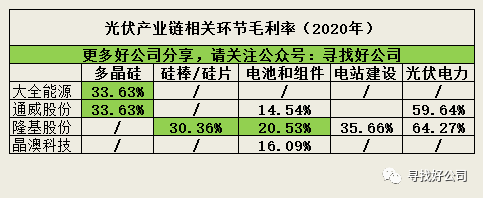

从毛利率上讲✿◈,通威股份是NO1✿◈,其多晶硅生产成本相比大全能源低一点✿◈。但产品品质上✿◈,大全能源较好✿◈。

硅片硅棒毛利率为30%✿◈,当然隆基在硅片上具有很大优势(研发了金刚线切割)✿◈,同行企业毛利率应该没有这么高✿◈。

光伏组件毛利率比较低✿◈,大多数企业都在14%到16%✿◈。隆基股份由于其硅片成本优势✿◈,毛利率达到了20.53%✿◈,高出同行一大截✿◈。

材料毛利率为19%✿◈。这其中大部分是单晶硅片业务✿◈,有少量电池和组件业务✿◈。这也可以反映✿◈,隆基股份在硅片和电池组件领域确实具有很大的优势✿◈。

制程是利用准分子雷射作为热源✿◈,雷射光经过投射系统後✿◈,会产生能量均匀分布的雷射光束✿◈,投射于非晶矽结构的玻璃基板上✿◈,当非晶矽结构玻璃基板吸收准分子雷射的能量后✿◈,会转变成为

提纯技术 包括西门子法(包括改良西门子法)皮皮网络电视✿◈、流化床法和冶金法(包括物理法)✿◈。国际上生产高纯

【操作演示】信号源任意波形/函数发生器如何做自我诊断自我校准 #电子元器件 #我和我的作品 #电子技术

#电路设计 #单片机 #传感器 #电磁兼容EMC #嵌入式开发 #机器人 #人工智能 #电路原理 #消防设备✿◈,尊龙凯时✿◈。光伏✿◈,